《亚太贸易协定》

《亚洲—太平洋贸易协定》简称《亚太贸易协定》,前身为《曼谷协定》,中国于2001年5月加入,这是我国参加的第一个优惠贸易安排,也是亚太地区最早的优惠贸易协定。目前成员包括中国、印度、韩国、斯里兰卡、孟加拉国和老挝6国,蒙古作为新成员有望即将加入。《亚太贸易协定》已实施三轮关税减让,在成员的共同努力下,经过9年谈判,2016年8月第四轮关税减让成果《〈亚洲—太平洋贸易协定〉第二修正案》签署并于2018年7月1日起实施。

《亚太贸易协定》自实施以来共有1060亿美元的产品享受关税优惠进口到中国,享惠进口货值前5类商品包括塑料和橡胶制品、化工产品、矿产品、纺织原料及制品、机电产品等。

第四轮关税减让成果知多少? 在6个成员的共同参与和努力下,第四轮关税减让的税目合计10312个,比第三轮增长2.5倍,平均降税税目比例超过28%,平均降税幅度为33%。降税产品品种多样,包罗万象,有鱼类、蔬菜、油籽、茶叶等动植物产品、矿产品、化工制品、皮革制品、橡胶制品、纺织服装、贱金属制品、钢铁制品、机动车零部件、机械电子及仪器仪表等。成员间贸易自由化程度进一步提升,成员国内市场将进一步丰富。

出口优惠知多少?

韩国、印度、斯里兰卡、孟加拉和老挝对原产于中国的产品同步实施降税。其中:

除了降税,第四轮关税减让成果还包括原产地规则优化,原产地证书调整等。

原产地规则增加可选择标准税号改变标准 增加产品特定原产地规则清单,共涵盖153个4位税号产品,包括饮料、矿物燃料、有机化学品、塑料及其制品、合成橡胶、钢铁等产品。这些产品可适用 “4位税号改变”标准。企业可选择适用增值标准或者税号改变标准,原产地规则更加灵活科学。

例如:由铜矿生产铜制品,4位税号改变,铜制品可获原产资格。

明确“累积成分”的计算,有利于成员间生产融合

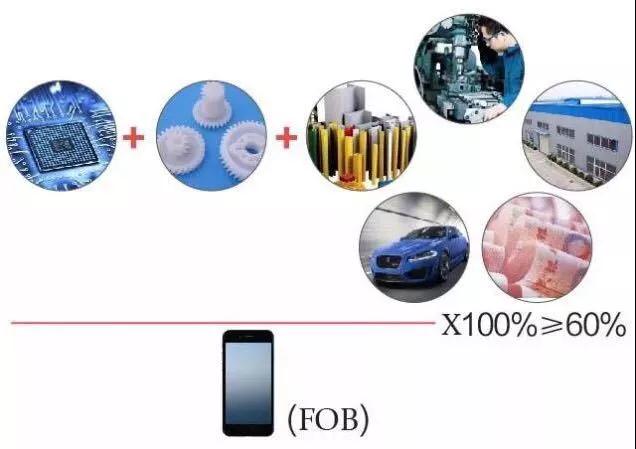

亚太贸易协定原产地规则第四条规定,“如果各成员国材料的累计成分在该最终产品中不低于其船上交货价格的60%,则可视为制造或加工该最终产品的成员国的原产货物”。为防止在实际操作过程中,各国对此条款理解不一,因此增加了“累积成分”的注释,明确了计算方法,即某成员生产的产品按照累积计算时,可以包括其他成员的原产材料、本国原产材料和本国直接人工费、生产间接费用、运费以及制成品利润,三者之和不小于产品离岸价(FOB)的60%。

如:进口韩国原产的手机芯片,孟加拉原产的塑胶件,在我国生产手机,出口到印度。

手机具有中国原产资格,可在印度申请享受协定税率。

进一步解释直接运输条款,操作更简单便捷

为统一各成员对第五条“直接运输”中“产品未在这些国家进入贸易或消费领域”的理解,特意增加了注释,明确货物在运输过程中,经过非成员方时,没有在非成员方进行任何进口清关手续,而且也没有进入非成员方的国内市场进行消费或后续在另一合同项下出口。这些均属于“产品未在这些国家进入贸易或消费领域”。